「家計簿に何度挑戦しても続かない」

「家計管理が苦手」

こんなお悩みをお持ちの方は多いと思います。

kaeru@も10年前までは、いくつもの家計簿に挑戦しては失敗を繰り返していました。

我が家のお金は一体いくらあるのかもわからず、無駄な節約の日々。

「子どもの習い事は内容ではなく、値段で決める」

「マックはクーポンがあるのしか買わない」

なんて、子どもにも節約を強いることもありました。

しかし、子どもには好きなことを自由にさせてあげたいと思い、

ズボラでもできる家計管理法を考えました!

それが『残高管理法』です。

貯まっていくのが嬉しくて気が付いたら10年で2,000万円貯めることに成功しました!

残高管理法はめんどくさがりなkaeru@でも続いている家計管理法なので、

共働きで時間がない!という方には特におすすめです。

残高管理法のメリットとは!?

簡単!月1回の残高管理方法

この残高管理法では、『いくら使ったか』ではなく、

『いくら貯まったか』に注目しているのでモチベーションがアップします!

レシートや毎日の出費を記入する家計簿は必要はありません。

項目別に予算を決めることもしません。収入も考えなくて大丈夫です。

まずは全資産の把握をしましょう

「今の全財産はいくらありますか?」

こう聞かれて、すぐ答えられる人はどのくらいいるでしょうか。

まずは、今の全財産を確認することが大切ですね。

すべての通帳の最新の残高、家の中にある現金を確認します。

もし、長い期間通帳記帳していないようなら、要注意です!

まずは、ATMで通帳記帳しましょう。

3ヶ月続けてみましょう。

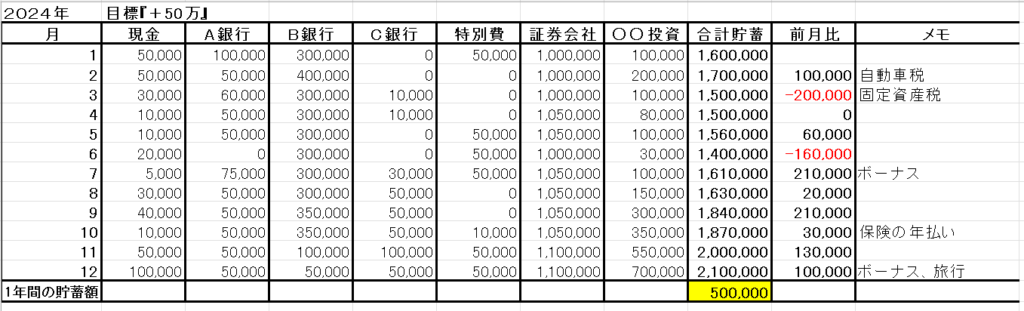

【月一回、日にちを決めて残高を確認する】

毎月同じ日に通帳記帳を行い、すべての残高を記載します。

kaeru@家では毎月27日と決めています。

残高は財布に入っている現金、すべての銀行の残高です。

| 月 | 現金 | A銀行 | B銀行 | 子銀行 | 旅行用 | 財形 | 残高合計 | 先月比 |

| 1 | 10,000 | 200,000 | 10,000 | 300,000 | 60,000 | 70,000 | 650,000 | |

| 2 | 20,000 | 200,000 | 100,000 | 300,000 | 10,000 | 100,000 | 730,000 | 80,000 |

| 3 | 5,000 | 15,000 | 5,000 | 300,000 | 1,000 | 130,000 | 456,000 | ⁻274,000 |

△このように、各銀行ごとに残高を記載していきます。

kaeru@はエクセルで表を作り、管理しています。

もちろん手書きでもオッケーです。

メモ欄には大きな出費(車税、固定資産税等)を記載します。

まずは3ヶ月続けてみて下さい。

次の月も残高管理をすると、先月と比べて残高は増えているのか減っているのかが分かります。

△1年間続ければ、年間の貯蓄額も分かります。

【反省する】

先月比がプラスだったのかマイナスだったのかを反省します。

マイナスでも自分を否定しないでくださいね。

「収入が低いから、、」「自分がダメなんだ」なんて思わなくていいんです!

『使いすぎちゃった、来月はここに気を付けよう』

と前向きに、修正点を探してみてください。

貯まった時の楽しい気持ちを感じて!

これを繰り返していくうちに、毎月の貯まる金額、家庭の資産が大体把握できます。

月1回でも資産を気にすることが大切です!

毎月はマイナスでも問題なし。

『1年間で少しでもプラスになればよし』

初めは、そんな風に貯蓄が増えるのを楽しみにしてみて下さい。

これを繰り返していくと、貯まるのが嬉しくなります。

簡単でストレスフリーですが、

貯まっていくのがわかるのでどんどん貯金が増えていく!

『いくら使ったか』のマイナス思考ではなく、

『いくら貯まったか』のプラス思考でモチベーションアップです!!

まとめ

今回は「残高管理法」について解説しました。

残高管理法を行うと貯蓄アップにつながりますが、

シンプルに暮らすことでもっと貯蓄は増えます!

以下の記事では「シンプルに暮らす」ことについて解説しています。

コメント